2014-2015 anuario

7

Por supuesto, aún queda mucho

camino por recorrer en el ámbito

del export en España. Crear redes

de distribución, abrir mercados,

adecuar los productos a las exi-

gencias de los clientes a nivel

mundial no son cosas que se

puedan hacer de un día para otro.

Se necesita tiempo, y, lo que es

más difícil, muchos recursos, para

internacionalizar una empresa. Y

recursos, precisamente, no han

sobrado en los últimos años.

A esta circunstancia hay que aña-

dir la saturación de algunos mer-

cados exteriores, la presencia de

otros competidores que dificultan

en gran medida la entrada de las

empresas españolas en el tablero

mundial.

Nadar contracorriente

El sector del fregadero, por ejem-

plo, está luchando mucho para

conquistar nuevos mercados. Hoy

por hoy, su cuota de exportación

ya se sitúa en un 56%, mientras

que en 2007, el porcentaje no

llegaba al 28%.

Sin embargo, esta cifra se debe al

decrecimiento de la facturación

dentro de España más que al

aumento de las exportaciones;

de hecho, hoy en día se exporta

menos fregaderos que hace nue-

ve años. Esto no desmerece el

esfuerzo del sector del fregadero,

ni de los demás subsectores de la

cocina; al revés, han tenido que

nadar contracorriente y, pese a

ello, han logrado mantenerse o

crecer en el resto del mundo,

mientras su propio mercado se

derrumbaba a su alrededor.

He aquí la variación más impor-

tante que trajo consigo el 2014. La

mejora, leve por ahora, del mer-

cado español de la cocina. Aquel

mercado que se derrumbó en los

pasados ejercicios, se recuperó

ligeramente y permite soñar con

una salida del túnel de una vez

por todas. El mueble de cocina,

el herraje, la encimera y la grifería

contaron con los primeros datos

de facturación total positivos

desde hacía mucho tiempo. Y el

resto de los subsectores, como el

fregadero y el electrodoméstico,

pararon su caída en seco.

El consumidor español

renace

El comienzo de la crisis también

fue un jarro de agua fría para una

sociedad que se había acostum-

brado al “usar y tirar”, a preferir

un producto rápido que poder

consumir enseguida, sin pensar

demasiado en su impacto econó-

mico ni ecológico, sino más bien

en modas pasajeras.

Tras años en los que la situación

ha obligado a tantos a posponer

compras y reformas, el consumi-

dor español se está despertan-

do, así lo indican los datos de

facturación dentro de nuestras

fronteras. Pero ya no es el mismo.

Es consciente de lo que quiere y

necesita, y exige a los fabricantes

y distribuidores un cuidado máxi-

mo de todos y cada uno de sus

servicios y productos.

La tecnología está a su servicio.

A solo un click de distancia en-

cuentra críticas, comparativas,

opiniones expertas, ejemplos

propuestos por diseñadores,

precios, explicaciones de las ven-

tajas y desventajas de materiales

y productos. Es capaz de diseñar

su cocina hasta el milímetro, y

compra ya por Internet una gran

cantidad de productos.

Una reacción rápida

es clave

Afortunadamente, prácticamen-

te todos los subsectores están

reaccionando a este despertar

del mercado interior, y la impor-

tación, en la mayoría de casos,

está controlada. Pero allí estará

el reto del 2015 y 2016. Pelear

con sus mejores armas para

que la demanda creciente opte

por un producto español antes

de buscar, ya sea por calidad o

por precio, ofertas mejores que

importar.

Los subsecto-

res han logra-

do mantenerse

o crecer en el

resto del mun-

do, mientras

su propio mer-

cado se de-

rrumbaba

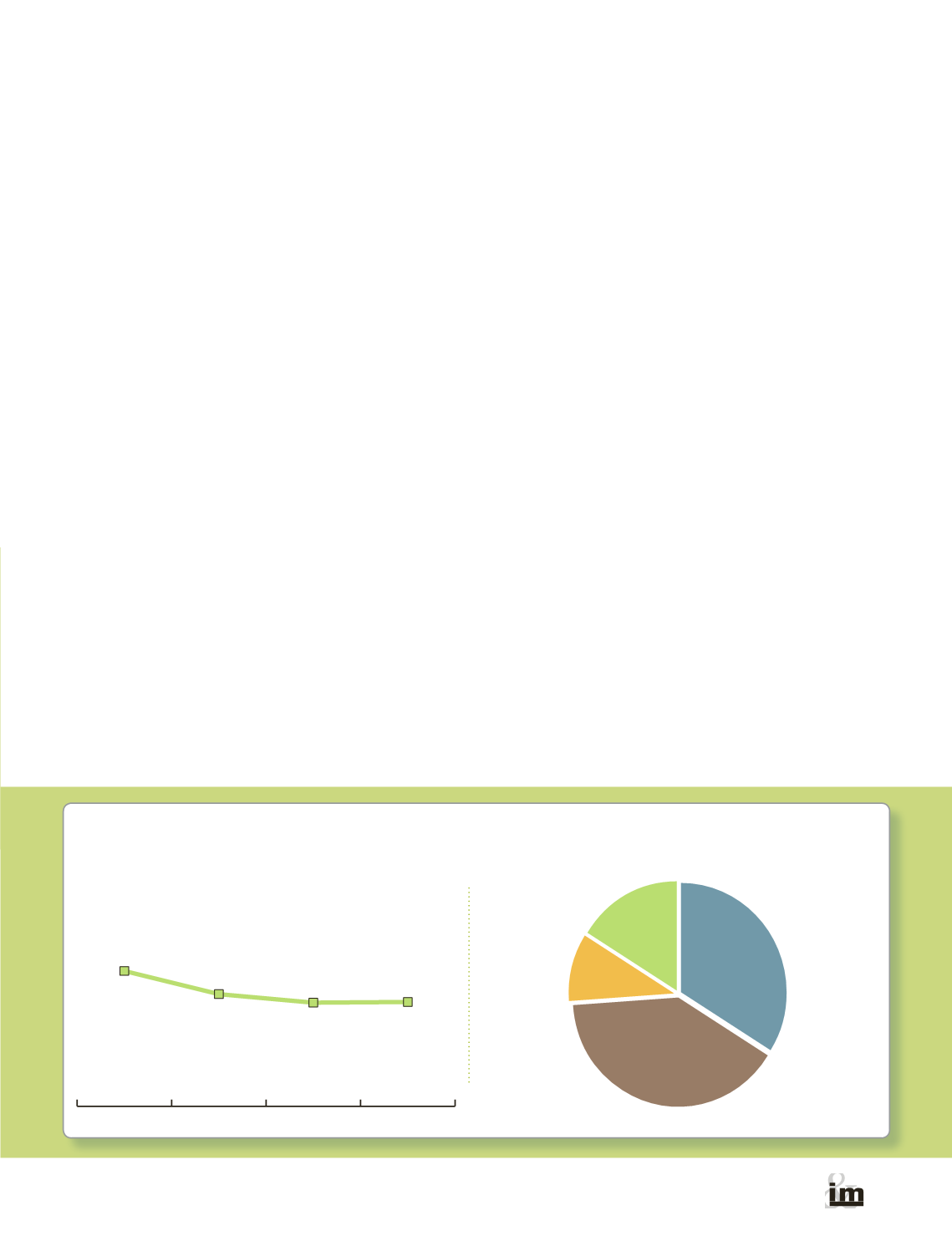

*Previsión

2014

2013

2012

2011

1.223

1.636

1.232

1.334

Distribución según canal 2014

Grandes

superficies

Pequeños

talleres

Tiendas especializadas

Venta directa

fabricante

-distribuidor

16%

34%

10%

40%

Facturación global del sector en

España

(millones de euros)